南财智库研究员郑康喜

今年政府工作报告提出,全面取消制造业领域外资准入限制措施,这意味着中国制造业市场将更加开放,为外资企业提供更多发展机会。

从1988年雀巢到东莞投资建厂开始,伴随着大量外资企业纷至沓来,东莞赢得了“世界工厂”的美誉。先后有八十多家世界500强企业在东莞投资落户。近年来,在外部环境复杂性、严峻性、不确定性上升的背景下,如何吸引外资企业继续“加仓”,也关乎东莞这座外向型经济大市的未来。

近期,东莞市外商投资企业协会针对东莞市290家外资企业进行了调研,并发布分析报告。其中近8成的外资企业表示,预测2024年在东莞的投资意向保持不变,12.07%表示有增资计划。也有5.86%受访企业表示计划缩减在莞投资,1.38%有计划迁出东莞,主要原因包括生产经营成本提高、公司战略布局调整、市场竞争加剧等。

南财智库研究员梳理发现,东莞外资企业有开展美国业务的约占44.83%,这些企业中有74.29%的企业表示美国出口业务没有转移,25.71%表示已有转移。订单转移到东盟成员国信号明显,主要集中在越南。

整体来看,东莞完善工业体系和产业配套,持续优化的营商环境,依旧对外资企业具备吸引力。但同时,近年来优质和高端外资落地东莞的步伐依旧未得到加快,东莞还需要加快形成以创新为重要特征的外向型城市竞争新优势。

六成外资企业预估今年营收将实现增长

过去一年,受到传统行业总体运行状况不佳、国际经贸环境变化、汇率变化以及对原材料进出口依赖度偏大等原因,东莞外资企业经营也遭遇了冲击。

统计显示,当前东莞共有外资企业1.38万家,分布在电子信息、电器,纺织服装、鞋包,金属配件、机械、模具,印刷包装等传统行业领域。2023年,东莞外资企业平均销售收入为5.37亿元,其中,超过10亿元的有21家,1亿元至10亿元的有117家。其中,仅33.8%的外资企业销售收入实现了正增长。受访外资企业中,2023年净利润收入比2022年减少的有54.48%,增加的有24.14%。

(图为受访外资企业销售收入与2022年比较情况。图源:东莞市外商投资企业协会)

这一情况与国家统计局公布的数据较为一致。2023年前三季度,中国外商投资工业企业利润累计同比下降12.8%,前三季度累计同比下降10.5%。究其原因,除外部环境影响较明显外,传统制造业本身在全球贸易中出现的依赖单一市场、缺乏科技创新、产品国际竞争力偏低等问题,同样深刻体现在东莞外资企业经营上。诸多企业对行业总体运行状况表现出谨慎态度,27.24%的企业预测2024年所属行业仍旧不乐观。

除上述原因外,营运模式也在一定程度上影响着企业利润。从经营模式上看,东莞有25.86%的外资企业采用OEM+ODM+OBM多种营运模式,42.41%仍旧以OEM为主,9.66%采用ODM营运模式,22.08%采用OBM营运模式。近4年,企业采用OBM营运模式的比例呈上升趋势。目前,东莞有47.93%的外资企业拥有自主品牌。

缺乏自主品牌,让诸多外资企业在开拓内销市场时,遇到包括价格缺乏竞争力、缺乏销售渠道、缺乏优质合作伙伴、缺乏品牌优势等困境,企业缺乏研发能力和经营经验。在实施自主品牌推广时,外资企业又缺乏扶持政策,以及面临产品质量中外标准差异、知识产权保护问题以及跨境货币结算等问题。

今年前2个月,在外部需求向好、稳外贸政策持续发力、经营主体信心不断增强等有利因素带动下,广东外贸将保持发展韧性,一季度有望实现较快增长。在此背景下,有62.78%的外资企业对2024年企业销售情况和利润情况表示乐观,认为将实现正增长。

诸多企业表示,随着外部环境进一步变化,企业已经能根据环境变化采取更加灵活的市场策略,从而增加销量增加销售额。内部层面上,企业已在积极采取降本增效措施降低企业综合成本。

调研中企业建议,针对外资企业的招引和支持,东莞应推出实质性政策。包括逐步扩大紧缺人才目录、提标企业人才子女入学政策、加大人才住房保障及生活补贴力度、拓宽人才税收优惠政策的涉及面等等。

七成对美出口企业订单未转移

作为全球闻名的“世界工厂”,东莞经济增速与进出口总额增速关联度极高。回顾2023年,面对外需低迷和不确定因素叠加等多重挑战,东莞前三季度外贸持续承压,进出口同比下滑。

整体分析,过去几年,东莞外贸面临着结构性调整和稳规模的叠加困境,其中核心表现为外贸订单不足,尤以欧美传统市场最为明显。一大原因为贸易摩擦和欧美产业链不断回流、传统优势出口产业和相关外贸企业,正加速向资源要素成本相对更低的国家和地区转移等,使得诸多外贸企业订单被其他国家抢单。

外资企业是东莞外贸进出口的主要企业群体。当前,东莞外资企业中,涉及美国订单的约占44.83%,所涉及行业包含电子、电器,纺织服装、鞋类、箱包,玩具、文具、礼品、运动用品等。外资企业对美国平均出口额约占销售总额的比重平均为41.30%,2023年较上年销售总额的比重增长14.61%。

关于销美订单情况,在有美国出口业务的受访企业中,74.29%表示未出现转移,25.71%表示已有转移情况。具体看,在发生订单转移的企业中,一半转移的是下游环节,有四成转移的是上游环节,转移环节平均约占总订单价值的26.25%,订单转移到东盟成员国信号明显,主要集中在越南。 (图为受访企业行业占比与受访企业中已开展美国业务的行业占比对照。图源:东莞市外商投资企业协会)

(图为受访企业行业占比与受访企业中已开展美国业务的行业占比对照。图源:东莞市外商投资企业协会)

据此,外资企业预测今年美国出口额增长10%以上的占7.14%。南财智库研究员认为,东莞外资企业外贸订单的生产制造环节以及总订单价值的核心部分,还暂未出现明显转移态势。而上游和下游出现转移情况,一方面是产业转型升级、企业全球化布局的主动自然转移,另一方面则是受到贸易摩擦影响而被动向外转移。从跨环节和总体角度看,订单环节的转移在可能促使产生贸易转移效应的同时,也可能拉动产业链上游及相关服务的出口,产生贸易创造效应。

对东莞而言,则需要从外资企业订单转移过程中,形成外贸竞争的新优势和新增长点。如要求企业着力打造品牌,提升技术水平和产业链黏性,通过高附加值产品的出口获取稳定的外贸增长。

此外,东莞可抓住RCEP新机遇,推动外资企业产业链延伸出海,充分利用RCEP累积原产地规则以及东盟与欧美的优惠贸易协定,获得更多免关税优惠。南财智库研究员认为,东莞应加快推动境外工业园区及海外前置仓的建设,引导外资企业把产业链中高附加值的生产环节稳定在东莞,稳住产业链核心环节,继而延伸产业链。

外资企业呼吁减负力度再加码

调研发现,尽管当前外部环境仍旧充满诸多不确定性,但外资企业仍旧持续看好投资东莞。2024年,预计近80%的外资企业表示保持不变,12.07%的企业表示将有增资计划,35.86%的企业表示计划缩减在莞投资,1.38%计划迁出东莞。

值得注意的是,有增资计划的企业中,34.29%将以境外股东注资增加注册资本的形式出资,22.86%将以税后利润转增注册资本的形式出资,也有少部分将分别通过增加战略合作伙伴、银行融资增加自动化和生产设备、扩建厂房等投入的形式增资。

但受到外部环境复杂严峻且不确定性增大、对经济增长预期改善的信心不足、营商环境法治化水平有待持续提升等因素影响,外企投资信心依然有待巩固。

反映在东莞,外资企业还存在着转型升级难、生产经营难、拓展内销难、工业用地紧张等问题。有62.41%的受访企业认为,中美经贸摩擦影响对自身经营影响最大,也有16.9%认为中美贸易摩擦、俄乌冲突、巴以冲突对其均有影响。

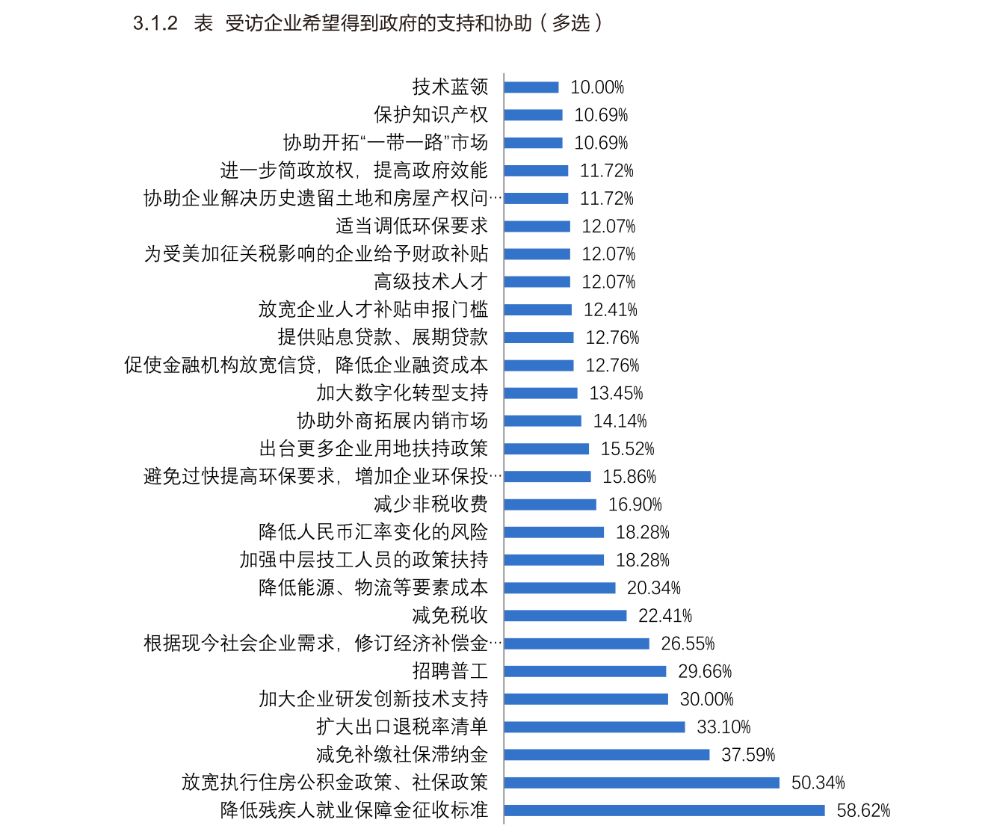

诸多难题使得外资企业压力日益增大。其中,受访企业对确定住房公积金追缴年限和追溯期及延续残疾人保障金优惠政策的呼声不断高涨,希望稳定用工成本,把资金投入到提升企业竞争力中。

(图为受访企业希望得到政府的支持与协助内容。图源:东莞市外商投资企业协会)

为适应市场发展新变化、新需求,东莞外资企业积极采取多种方式转型升级。但转型当中,尤其是在数字化转型中,有64.47%的受访企业认为资金投入太大,56.58%认为缺乏数字化转型人才,企业希望获得政府资金支持、专业评估和辅导。此外,在东莞投资发展,受访企业认为最大痛点是缺乏技术人才,其次为缺乏政府资助支持和技术支持。

2024年,东莞提出要大力实施“投资年”行动,紧盯项目、空间、效率,把工业投资和技改投资作为“投资年”主战场。当前,东莞大部分台港澳企业把增资扩产和“工改工”作为工业投资的重要模式,但在增资扩产和“工改工”过程中,又面临自有土地无法合规使用的问题。

南财智库研究员认为,接下来,东莞应主动回应解决外资企业在企业经营成本、内外贸一体化、产业转型升级和工业用地等方面的需求,建立问题清单和对话机制,将政策执行落实落细,并联合镇村两级,系统性解决外资企业相关历史遗留问题。同时,东莞应该重点探索如何让科技创新真正嵌入到东莞制造业的每个环节中,深挖外向型经济潜能,持续吸引高端外资落地。